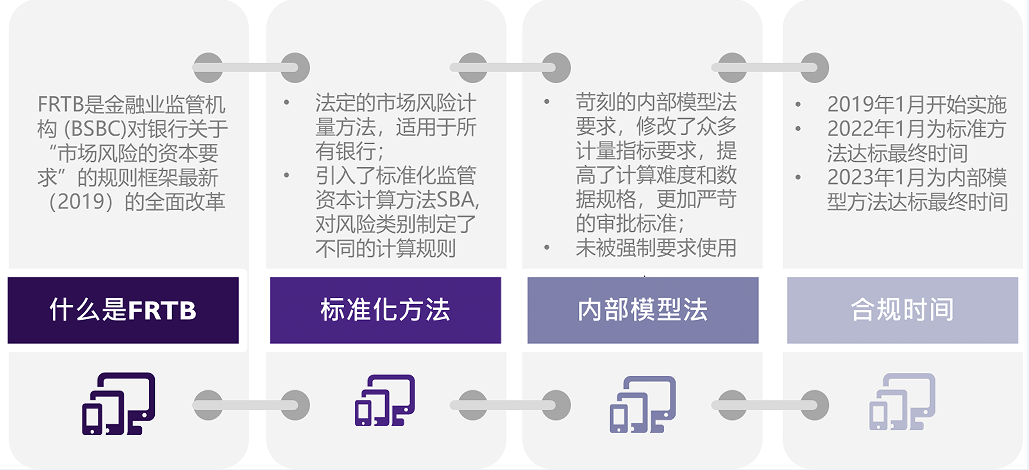

巴塞爾委員會自1996年開始對市場風險提出最低監(jiān)管資本要求,搭建標準法和內(nèi)模法兩大分析框架,2008年以來陸續(xù)出臺一系列改革措施,對市場風險計量模型進行了優(yōu)化和改進,最終于2019年1月正式發(fā)布《市場風險最低資本要求》最終版(FRTB要求)。FRTB要求是巴塞爾III重要組成部分,要求成員國于2019年開始實施,到期日因疫情原因延長到2023年1月,是2008年金融危機后國際金融改革提出的最重要監(jiān)管變革之一。

對于蓬勃發(fā)展的國內(nèi)銀行機構而言,巴塞爾協(xié)議的各項規(guī)則,同樣也是規(guī)避自身經(jīng)營風險的客觀要求。隨著達標最終時間的臨近,銀行機構不得不盡快開始FRTB系統(tǒng)模塊的研發(fā),亦或與金融科技咨詢公司、系統(tǒng)搭建公司、系統(tǒng)實施公司等第三方服務機構合作,共同完成FRTB的合規(guī)與應用。

作為國內(nèi)僅有的具備海外市場系統(tǒng)建設能力、擁有多個萬億以上資產(chǎn)規(guī)模重型系統(tǒng)設計、研發(fā)及實施成功案例的本土供應商,凱美瑞德面對FRTB要求,早已展開技術攻堅,并推出成熟的FRTB解決方案,可以快速幫助各大銀行機構迅速實現(xiàn)FRTB合規(guī),抵御潛在金 融風險。

滿足FRTB監(jiān)管要求,銀行機構需要跨過三大門檻

為積極應對FRTB所帶來的挑戰(zhàn),我國銀行機構不僅需要制度革新,優(yōu)化內(nèi)部管理水平,在技術層面也有待進行大幅提升。

首先,巴塞爾II標準法下,對市場風險監(jiān)管資本的計量基于交易頭寸的敞口,因此許多金融機構,特別是中小銀行在進行風險數(shù)據(jù)整合的過程中,沒有嚴格滿足準確、完整、全面、及時性的原則要求。在新的監(jiān)管要求下,風險數(shù)據(jù)必須能夠在風險因子層面進行管理和應用,這意味著許多銀行現(xiàn)有的市場風險數(shù)據(jù)處理流程和平臺需要進行大幅改造和提升,具備全品種估值能力。

其次,在現(xiàn)有的標準法市場風險監(jiān)管體系下,銀行只需要采用市場價值及成本估算的簡化方式即可滿足合規(guī)要求,缺乏驅(qū)動力采用復雜的估值模型對資產(chǎn)風險進行深入分析和應用。

第三,基于對風險更加敏感的原則要求,銀行市場風險監(jiān)管資本的聚合規(guī)則更加細致,運算邏輯復雜,運算量大幅上升。因此,采用原先Excel模板的手動處理或報表系統(tǒng)處理的方式已經(jīng)無法適應相關的監(jiān)管資本聚合計算需求。

更復雜的是,銀行機構還有各類業(yè)務管理要求,例如針對不同風險情景的壓力分析、資本配置、交易的賬戶屬性審批、What-If分析、內(nèi)部管理報表和監(jiān)管報表、歷史統(tǒng)計分析等等,和監(jiān)管規(guī)則計量緊密結合。從系統(tǒng)的角度看,銀行需要將監(jiān)管資本聚合計量的功能設計為獨立系統(tǒng)模塊,和其他客制化的需求功能開發(fā)達成松耦合架構。

兼顧國際化與本土化,凱美瑞德攻克FRTB解決方案

國際金融政策的變化,要求銀行機構在短時間內(nèi)完成FRTB業(yè)務解決方案、FRTB系統(tǒng)規(guī)范、FRTB模型算法規(guī)格以及風險中臺和前臺中長期規(guī)劃等方面的準備工作。距離FRTB達標最終時間雖然還有一年有余,但從金融科技攻堅的角度來看,基于自主可控、客制化、可擴展性等因素考慮,F(xiàn)RTB系統(tǒng)的建立絕非一蹴而就,籌備工作迫在眉睫。無論是實施周期還是開發(fā)難度,都是銀行機構現(xiàn)階段所面對的難點。顯然,采用凱美瑞德自主研發(fā)的FRTB系統(tǒng)來滿足FRTB監(jiān)管要求,是目前各大銀行機構的最佳選擇之一。

凱美瑞德推出的新一代市場監(jiān)管資本FRTB系統(tǒng)針對多資產(chǎn)組合金融模型的算法引擎平臺研發(fā),實現(xiàn)了市場風險和交易分析算法模型的管理、運算和應用。新一代市場監(jiān)管資本FRTB系統(tǒng)算法引擎是具有自主知識產(chǎn)權的市場風險計量引擎平臺,能夠最大限度地滿足不同銀行機構的靈活應用。

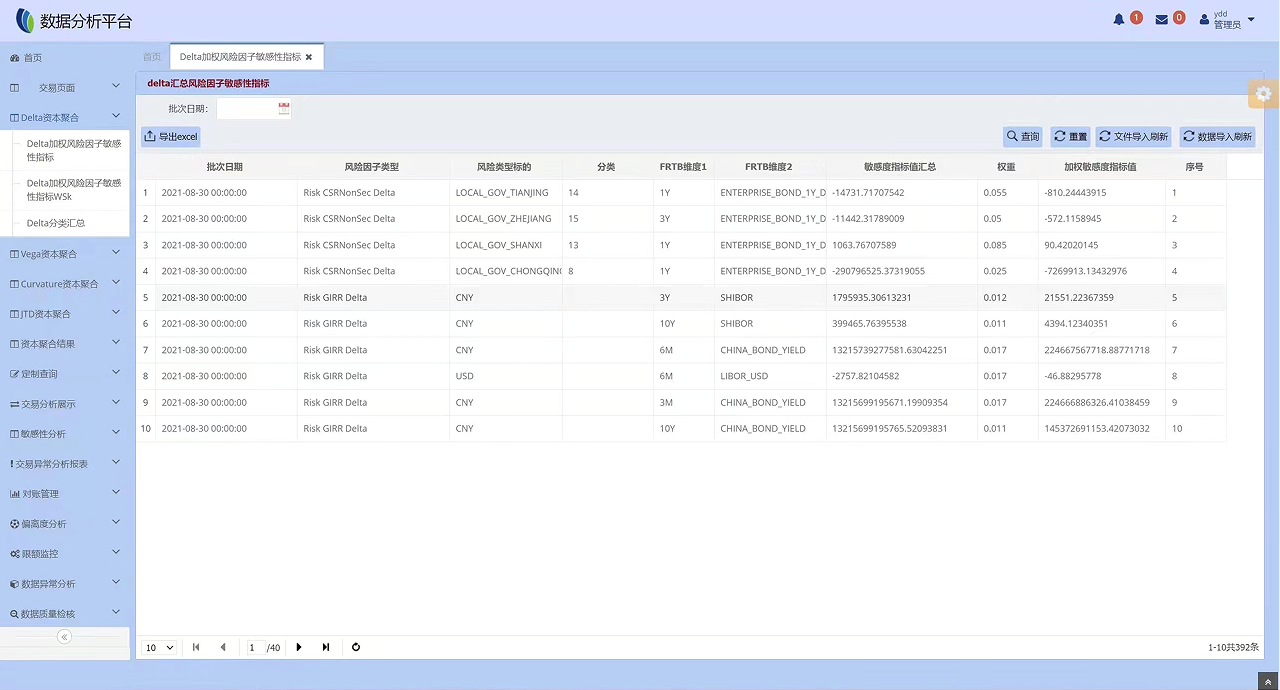

據(jù)悉,凱美瑞德FRTB系統(tǒng)解決方案主要包括估值引擎、FRTB資本聚合分析引擎、FRTB數(shù)據(jù)平臺以及第三方數(shù)據(jù)等四大功能模塊。

其中估值引擎既可以單獨計算全部交易賬戶的FRTB的敏感度,也可以與現(xiàn)有市場風險計量引擎共存,計算其無法生成的敏感度;

FRTB資本聚合分析引擎作為匯總平臺自動接收從現(xiàn)有估值系統(tǒng)生成的FRTB敏感度,計算FRTB標準法下的資本,并提供資本分配、what-if分析等功能;

FRTB數(shù)據(jù)平臺可提供靈活的API接口讓用戶接合到銀行現(xiàn)有的風險技術架構。上游可對接不同的前臺交易系統(tǒng)或風險數(shù)據(jù)集市,下游可對接報表系統(tǒng)、資金管理或內(nèi)部分析等系統(tǒng);

第三方數(shù)據(jù)方面,除了常規(guī)的市場數(shù)據(jù)和參考數(shù)據(jù),還可以包括某些非標的估值和敏感性指標、評級數(shù)據(jù)、代理數(shù)據(jù)、以及壓力情景模擬數(shù)據(jù)等。

凱美瑞德FRTB解決方案的四大系統(tǒng)模塊,既可以集成一體化應用,也可按照需要選擇單獨的模塊,和用戶的其他系統(tǒng)模塊無縫銜接,達成完整的模塊化、客制化的系統(tǒng)應用。

值得一提的是,凱美瑞德FRTB解決方案的核心金融計量層,是基于國際最佳實踐技術路徑自主研發(fā)的市場風險計量引擎軟件。該計量引擎是高度靈活的軟件系統(tǒng),用戶能夠根據(jù)資金業(yè)務環(huán)境的特定需求,跨越多種資產(chǎn)類別和風險種類,進行風險分析的集成或分解。系統(tǒng)具有可擴展的服務器構架,可根據(jù)用戶的特定需求進行定制擴展,以滿足不斷出現(xiàn)的新業(yè)務需求。

凱美瑞德的市場風險計量引擎軟件為金融機構提供自主可控的完整解決方案,建模功能的強拓展性滿足了用戶當前和未來對整體市場的風險分析和管理需要,將跨資產(chǎn)覆蓋和多樣的風險估值技術結合,使用統(tǒng)一的風險/回報分析框架,可貫穿每個業(yè)務領域進行風險分析和投資損益分析,支持前臺和中臺全面市場的風險分析和交易決策。

凱美瑞德新一代市場監(jiān)管資本FRTB系統(tǒng)是現(xiàn)階段FRTB監(jiān)管要求下頗具優(yōu)勢的解決方案,兼顧國際化與本土化,更加能夠滿足國內(nèi)銀行的實際需求。

緊貼國際政策,力爭本土金融服務執(zhí)牛耳者

事實上,F(xiàn)RTB系統(tǒng)解決方案并不是凱美瑞德立足國際金融政策服務本土客戶的唯一例證。隨著LIBOR利率改革的逐步深入,國內(nèi)外各金融機構紛紛開始準備應對大量存量業(yè)務的存續(xù)維護及新無風險利率(RFR)業(yè)務的挑戰(zhàn)。凱美瑞德自主研發(fā)的VIVA-無風險利率管理軟件(以下簡稱V-RFRMS)應運而生,也是為銀行機構提供“中國式解決方案”的又一力作。

LIBOR利率改革的進度也會對FRTB合規(guī)產(chǎn)生影響,無風險利率曲線幾乎是所有金融資產(chǎn)估值模型的基礎參數(shù),也是FRTB敏感性指標的計量大類,因此RFR對LIBOR的替代不僅影響交易報價,也極大影響了資本需求的度量。很多銀行需要考慮到FRTB系統(tǒng)解決方案與LIBOR替換項目并行實施的問題,這無疑會加大FRTB項目實施的難度,需要預先設計協(xié)調(diào)工期。

凱美瑞德既可以提供FRTB解決方案,又具備LIBOR替換的成功案例,自主研發(fā)的V-RFRMS系統(tǒng)已經(jīng)在國內(nèi)某大型股份制商業(yè)銀行完成落地實施,在該行的香港分行成功投產(chǎn),經(jīng)過香港金融管理局的檢驗完全達到中國香港地區(qū)新無風險利率產(chǎn)品金融監(jiān)管的要求。凱美瑞德可以提供FRTB要求和LIBOR替換的整體解決方案,配合實施,確保兩者不會沖突,均可按時穩(wěn)定上線。

面對國內(nèi)金融行業(yè)日新月異的發(fā)展,凱美瑞德將繼續(xù)緊跟國際金融市場的政策變化,提升技術團隊的研發(fā)實力,積累更加豐富的項目經(jīng)驗,滿足國內(nèi)銀行機構的實際需求。凱美瑞德將會提供更多“中國式解決方案”,交出本土化滿意的答卷,力爭成為金融IT服務領域的執(zhí)牛耳者。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據(jù)。